随着金融市场的不断发展,银行理财产品已成为广大投资者的重要选择,在银行理财产品的投资过程中,投资者常常会面临一个问题——银行理财抽成,本文将围绕这一关键词,结合各大国际时事新闻,探讨银行理财抽成的现状、存在的问题以及可能的解决方案。

银行理财抽成的现状

抽成比例与方式

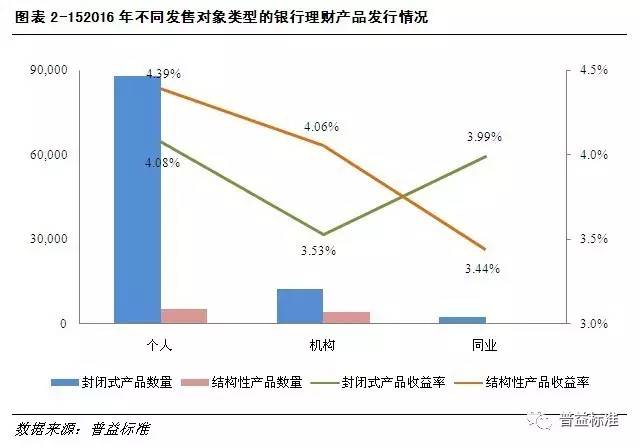

银行理财产品的抽成通常以管理费、托管费、销售服务费等形式存在,这些费用在产品说明书中均有明确标注,但投资者往往容易忽视其具体比例和计算方式,银行会根据理财产品的类型、风险等级、投资期限等因素确定抽成比例,并在产品发行前进行公示。

国内外市场对比

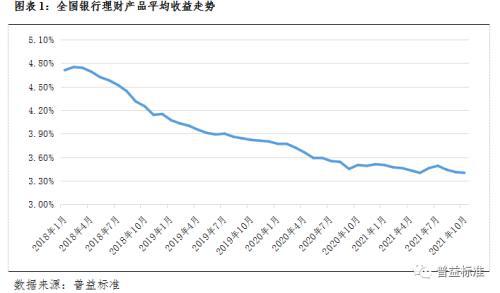

与国外相比,我国银行理财产品的抽成比例在一定程度上较高,这主要是由于国内外金融市场的发展程度、监管政策、市场竞争等因素的不同所导致的,随着金融市场的不断开放和竞争的加剧,银行理财产品的抽成比例也在逐渐趋于合理。

抽成对投资者的影响

银行理财抽成对投资者的影响主要体现在收益方面,由于抽成的存在,投资者实际获得的收益会相应减少,在市场波动较大的情况下,这种影响会更加明显,投资者在选择银行理财产品时,除了关注产品的预期收益率外,还应充分考虑银行的抽成比例和方式。

存在的问题

信息披露不透明

部分银行在理财产品的信息披露方面存在不透明的问题,投资者往往难以了解产品的具体投资方向、风险等级、抽成比例等信息,这导致投资者在购买理财产品时无法做出充分的风险评估和收益预期。

抽成比例过高

如前所述,我国银行理财产品的抽成比例在一定程度上较高,这不仅增加了投资者的成本,也影响了市场的竞争力,在金融市场日益开放的情况下,如何降低抽成比例、提高市场竞争力已成为银行业亟待解决的问题。

缺乏有效监管

我国对银行理财产品的监管主要依靠银保监会的政策指导,由于监管政策的不完善和市场的不规范,部分银行仍存在违规操作、损害投资者利益的行为,加强监管、完善政策已成为当务之急。

解决方案

加强信息披露

银行应加强理财产品的信息披露工作,确保投资者能够充分了解产品的投资方向、风险等级、抽成比例等信息,监管部门也应加强对银行信息披露的监管力度,确保其真实、准确、完整。

降低抽成比例

银行应根据市场情况和自身实力,适当降低理财产品的抽成比例,这不仅有助于降低投资者的成本,也有助于提高市场的竞争力,银行应通过提高服务质量、优化产品设计等方式,提高自身的盈利能力。

加强监管与完善政策

监管部门应加强对银行理财产品的监管力度,完善相关政策法规,通过加强对银行的监督检查、惩处违规行为等方式,保护投资者的合法权益,监管部门还应加强与市场的沟通与互动,及时了解市场动态和投资者需求,为政策的制定提供依据。

银行理财抽成是金融市场发展过程中的一个重要问题,解决这一问题需要银行、投资者和监管部门共同努力,银行应加强信息披露、降低抽成比例、提高服务质量;投资者应提高风险意识、充分了解产品信息;监管部门应加强监管力度、完善政策法规,才能促进银行理财市场的健康发展,保护投资者的合法权益。

鲁ICP备15010358号-5

鲁ICP备15010358号-5