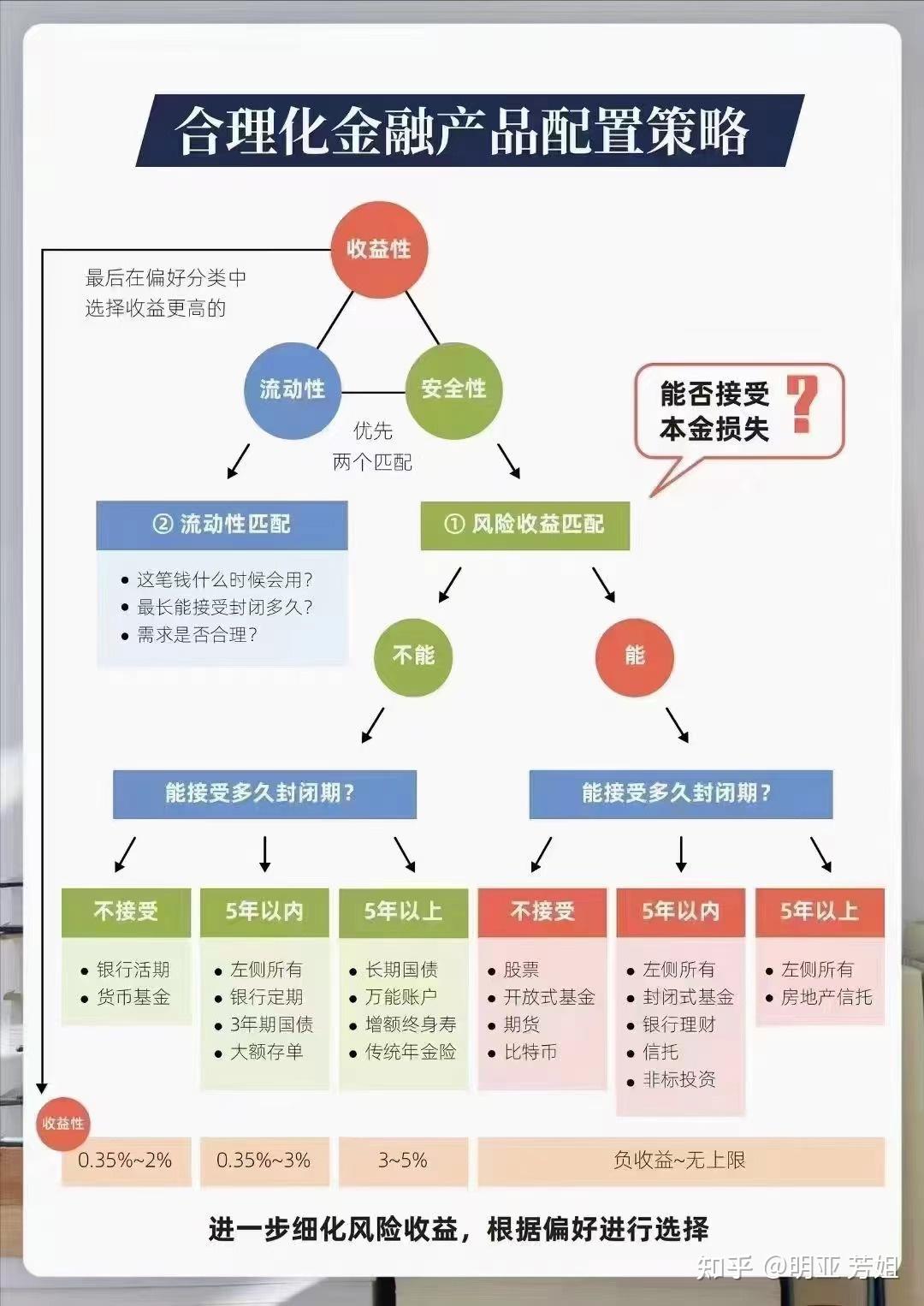

在当今金融市场日益繁荣的背景下,银行理财产品已成为个人和企业进行资产配置的重要工具,对于银行理财产品是否算作流动资金的问题,一直是市场关注的焦点,本文将围绕这一话题展开讨论,结合国际时事新闻,深入分析银行理财产品的性质及其在资金流动性管理中的作用。

银行理财产品的定义与特点

银行理财产品是指银行通过发行产品的方式,将客户的资金进行集中管理,通过投资于债券、股票、基金等金融工具,以实现资产的增值,银行理财产品具有风险等级不同、收益稳定、投资期限灵活等特点,因此受到了广大投资者的青睐。

对于银行理财产品是否算作流动资金的问题,需要从流动性的角度来理解,流动性指的是资产在短期内能够以合理价格转换为现金的能力,从这个角度来看,银行理财产品的流动性因产品类型和投资期限的不同而有所差异。

银行理财产品与流动资金的关系

- 短期银行理财产品:对于投资期限较短(如一个月以内)的银行理财产品,其流动性较强,可以视为一种短期流动资金,这类产品通常用于满足投资者短期内对资金的需求,如节假日的现金需求、短期资金周转等。

- 长期银行理财产品:对于投资期限较长的银行理财产品(如一年以上),其流动性相对较弱,但仍然具有一定的流动性,这类产品通常用于长期资产配置和增值需求,虽然不能随时赎回,但在持有期内可以通过转让等方式实现资金的流动性。

- 跨市场投资:随着金融市场的发展,银行理财产品的投资范围不断扩大,涉及股票、债券、基金、房地产等多个市场,这使得银行理财产品的流动性不仅取决于产品本身的属性,还受到市场环境、政策法规等多方面因素的影响,在评估银行理财产品的流动性时,需要综合考虑多种因素。

国际时事新闻下的银行理财产品流动性分析

- 全球经济环境:在全球经济一体化的背景下,各国经济政策的调整和国际金融市场的不确定性对银行理财产品的流动性产生影响,某国央行实施宽松货币政策时,可能导致金融市场利率波动加剧,进而影响银行理财产品的收益和流动性。

- 金融市场监管:金融市场的监管政策对银行理财产品的流动性具有重要影响,某些国家对银行理财产品的投资范围和风险等级进行了限制性规定,这可能影响产品的流动性和收益性,金融市场的反洗钱、反恐怖融资等监管要求也可能对银行理财产品的流动性管理带来挑战。

- 具体案例分析:以某国际大银行的某款短期理财产品为例,该产品在发行初期受到了市场的热烈追捧,随着市场利率的波动和投资者对风险的重新评估,该产品的赎回压力逐渐增大,为了保持产品的流动性和满足投资者的需求,该银行不得不采取措施调整产品的投资组合和风险等级,以保持产品的竞争力,这一案例表明了市场环境和投资者需求对银行理财产品流动性的重要影响。

银行理财产品是否算作流动资金取决于其投资期限、风险等级、市场环境等多种因素,在评估银行理财产品的流动性时,需要综合考虑这些因素,随着金融市场的发展和监管政策的调整,银行理财产品的流动性和收益性将受到更多因素的影响和挑战,投资者在选择银行理财产品时,应充分了解产品的属性和风险等级,根据自身的资金需求和风险承受能力进行合理配置,银行也应加强风险管理,提高产品的流动性和收益性,以满足市场的需求。

鲁ICP备15010358号-5

鲁ICP备15010358号-5