随着社会经济的发展和人们财富的积累,理财逐渐成为人们关注的焦点,在众多的理财方式中,平衡型理财以其稳健的投资策略和相对较高的收益备受投资者青睐,本文将详细介绍平衡型理财的累计收益计算方法,并结合国际时事新闻,分析其策略、方法和实例。

平衡型理财的基本概念与特点

平衡型理财是一种以稳健投资为主,兼顾收益与风险的理财方式,其特点在于资产配置相对均衡,既包括保守的固定收益类投资,也包括具有一定风险但可能带来较高收益的股票、债券等权益类投资,通过科学的资产配置和风险控制,平衡型理财能够在保证资金安全的前提下,实现资产的稳健增值。

平衡型理财累计收益计算方法

资产配置比例计算

平衡型理财的累计收益首先取决于资产配置的比例,投资者需要根据自身的风险承受能力和市场环境,合理配置固定收益类和权益类资产的比例,在市场波动较大的情况下,可以适当增加固定收益类资产的配置比例,以降低整体风险,反之,在市场较为稳定的情况下,可以适当增加权益类资产的配置比例,以提高收益。

单项资产收益计算

在确定了资产配置比例后,需要计算各项资产的收益,对于固定收益类资产,通常采用到期收益率或持有期收益率进行计算;对于权益类资产,则需根据股票、债券等投资品种的涨跌幅度和持仓时间计算收益。

累计收益计算

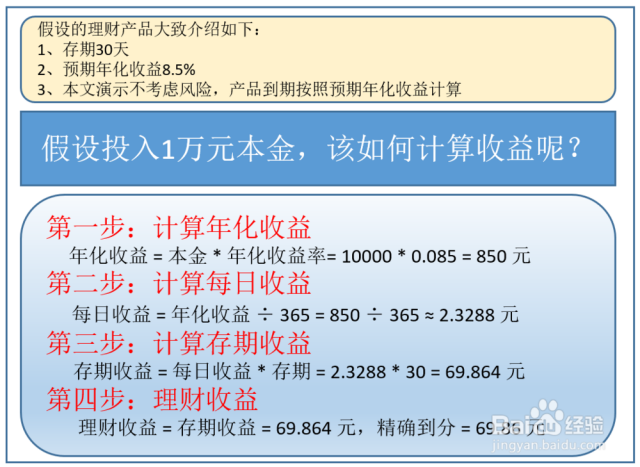

将各项资产的收益进行加权平均,得出平衡型理财的累计收益,加权平均的方法是根据各项资产在总投资中的比例进行计算,以反映整体的投资效果。

结合国际时事新闻的平衡型理财策略分析

全球经济形势对平衡型理财的影响

全球经济形势的变化对平衡型理财的收益具有重要影响,在经济增长放缓、利率下行的背景下,投资者应适当增加权益类资产的配置比例,以寻求更高的收益;而在经济波动较大、风险较高的时期,则应注重保守投资,降低风险。

行业发展趋势与投资机会

不同行业的发展趋势和投资机会也是影响平衡型理财收益的重要因素,投资者需要关注国内外各行业的政策动向、市场需求和技术创新等方面,以把握投资机会,在科技创新和绿色发展等领域的投资机会逐渐增多的情况下,投资者可适当增加相关行业的投资比例。

风险控制与资产配置调整

在实施平衡型理财策略时,风险控制至关重要,投资者需要密切关注市场变化和风险情况,及时调整资产配置比例,在市场波动较大时,可适当降低权益类资产的配置比例,以降低整体风险;而在市场较为稳定时,则可适当增加权益类资产的配置比例,以提高收益,投资者还应定期对投资组合进行评估和调整,以确保投资策略的有效性和适应性。

实例分析:某平衡型理财产品的累计收益计算

以某平衡型理财产品为例,假设该产品的资产配置比例为固定收益类资产占60%,权益类资产占40%,在一年期内,固定收益类资产的年化收益率为4%,权益类资产的年化收益率波动在-10%至30%之间,根据加权平均法计算,该平衡型理财产品的累计收益可达到约3.5%至7.5%之间,具体收益取决于权益类资产的实际收益率,通过合理的资产配置和风险控制,该平衡型理财产品实现了稳健的收益表现。

平衡型理财作为一种稳健的投资方式,通过科学的资产配置和风险控制,实现了收益与风险的平衡,本文详细介绍了平衡型理财的累计收益计算方法,并结合国际时事新闻分析了其策略、方法和实例,投资者应根据自身的风险承受能力和市场环境,合理配置资产比例和调整投资策略,以实现资产的稳健增值,在未来,随着经济的发展和市场的变化,平衡型理财将继续发挥其重要作用,为投资者带来更多的收益机会。

鲁ICP备15010358号-5

鲁ICP备15010358号-5