在当今社会,家庭收入水平的高低直接关系到家庭的生活质量和未来的发展,对于家庭收入较低的群体来说,理财方式的选择显得尤为重要,本文将探讨家庭收入低的理财方式,帮助这一群体实现财务的稳健增长和生活的持续改善。

家庭收入低的理财方式

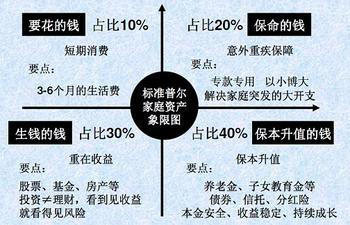

- 储蓄与定期存款

对于家庭收入较低的群体来说,储蓄与定期存款是最基本的理财方式,通过将一部分收入存入银行,可以确保家庭的日常开销得到满足,同时也能为未来的生活提供一定的保障,定期存款还能带来一定的利息收益,帮助家庭实现资产的增值。

- 合理规划消费

在家庭收入较低的情况下,合理规划消费是提高财务状况的关键,家庭应该根据自身需求和实际情况,制定合理的消费计划,避免不必要的浪费,可以选择购买性价比高的商品,减少高消费项目的支出,以及通过团购、打折等方式降低生活成本。

- 投资低风险理财产品

对于家庭收入较低的群体来说,投资低风险理财产品是一种较为稳妥的理财方式,货币市场基金、债券等低风险理财产品具有较低的收益波动,能够为家庭提供稳定的收益,一些银行推出的定期理财产品也能为家庭带来一定的收益。

- 增加收入来源

除了上述几种理财方式外,家庭还可以通过增加收入来源来提高财务状况,可以利用业余时间从事兼职工作或创业,增加家庭的收入来源,还可以通过提高自身技能和知识水平,提高在职场的竞争力,从而获得更高的收入。

- 保险规划

在家庭收入较低的情况下,保险规划也是重要的理财方式之一,通过购买适当的保险产品,可以为家庭提供风险保障,降低因意外事件带来的经济损失,可以购买医疗保险、意外险等保险产品,为家庭成员的健康和安全提供保障。

具体实施步骤

- 制定财务计划

家庭应该根据自身收入和支出情况,制定合理的财务计划,在制定财务计划时,要考虑到家庭的日常开销、未来支出、储蓄和投资等方面,要根据家庭实际情况和需求,选择合适的理财方式和产品。

- 建立紧急储备金

家庭应该建立紧急储备金,以应对突发的支出和风险,紧急储备金可以存入银行或购买低风险理财产品等方式进行管理,在建立紧急储备金的过程中,要根据家庭实际情况和需求确定储备金的规模和用途。

- 持续学习和提升自身能力

家庭成员应该持续学习和提升自身能力,提高在职场的竞争力,通过学习新技能和知识,可以提高自身的收入水平和生活质量,还可以通过创业或兼职等方式增加家庭的收入来源。

- 定期评估和调整财务计划

家庭应该定期评估和调整财务计划,以确保其合理性和有效性,在评估和调整财务计划时,要考虑到家庭实际情况和市场环境的变化等因素,要根据评估结果及时调整理财方式和产品选择。

对于家庭收入较低的群体来说,选择合适的理财方式是实现财务稳健增长和生活持续改善的关键,通过储蓄与定期存款、合理规划消费、投资低风险理财产品、增加收入来源以及保险规划等方式,可以帮助家庭实现资产的增值和风险的降低,在实施理财计划的过程中要持续学习和提升自身能力提高在职场的竞争力以获得更高的收入水平和生活质量,此外还要定期评估和调整财务计划以适应市场环境的变化和家庭的实际情况从而确保财务计划的合理性和有效性。

鲁ICP备15010358号-5

鲁ICP备15010358号-5