随着国内金融市场的不断发展和开放,银行理财产品已成为广大投资者的重要选择之一,国内银行理财收益率作为衡量银行理财产品收益的重要指标,一直备受关注,本文将就国内银行理财收益率的当前状况、影响因素及未来走势进行详细分析。

国内银行理财收益率的现状

近年来,国内银行理财收益率呈现出一定的波动性,受全球经济形势、国内货币政策、市场利率等多种因素影响,银行理财收益率在不断变化,总体来看,国内银行理财收益率相对稳定,但不同银行、不同类型的产品之间存在一定差异。

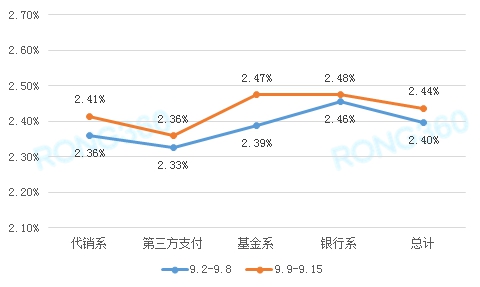

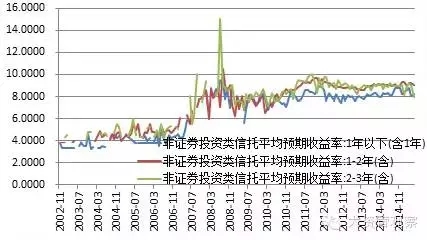

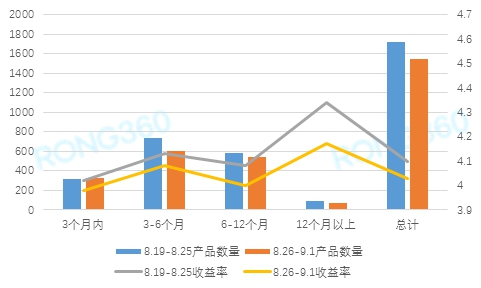

国内各大银行的理财产品种类繁多,包括固定收益类、浮动收益类、货币市场类等,固定收益类产品的收益率相对稳定,但整体水平较往年有所下降;浮动收益类产品则受市场波动影响较大,收益水平波动较大,不同银行的理财产品策略和风险控制能力也存在差异,这也导致了不同银行之间的理财收益率存在差异。

影响国内银行理财收益率的因素

- 宏观经济环境:国内经济形势、货币政策、市场利率等是影响银行理财收益率的重要因素,当央行实施宽松货币政策时,市场利率下降,银行理财产品的收益率也会相应下降;反之,当货币政策收紧时,市场利率上升,银行理财产品的收益率也会有所提高。

- 金融市场状况:股票市场、债券市场、货币市场等金融市场的状况也会对银行理财收益率产生影响,当股市表现较好时,投资者更倾向于投资股票型理财产品,这类产品的收益率也会相应提高;而当债市表现较好时,债券型理财产品的收益率则会相对较高。

- 银行自身因素:银行的资金成本、风险控制能力、产品策略等也会对理财收益率产生影响,资金成本较高的银行,其理财产品的收益率也会相应较高;而风险控制能力较强的银行,其理财产品的稳定性和收益性通常也较好。

未来国内银行理财收益率的走势

未来国内银行理财收益率的走势将受到多种因素的影响,从宏观经济环境来看,随着国内经济的稳定发展和货币政策的逐步正常化,市场利率有望保持稳定或略有上升,这将有利于提高银行理财产品的收益率,随着金融市场的不断开放和竞争的加剧,银行之间的产品差异化和服务创新也将成为提高理财收益率的重要手段。

从金融市场状况来看,随着股票市场和债券市场的不断发展,投资者对于多元化投资的需求也在不断增加,这将促使银行推出更多类型的理财产品,以满足不同投资者的需求,随着科技的发展和应用,银行的数字化和智能化水平也将不断提高,这将有助于提高银行的运营效率和风险控制能力,从而为投资者提供更稳定、更高收益的理财产品。

国内银行理财收益率受多种因素影响,呈现出一定的波动性,投资者在选择银行理财产品时,应综合考虑自身的风险承受能力、投资期限、收益要求等因素,选择适合自己的产品,投资者也应关注宏观经济环境、金融市场状况以及银行自身因素等影响因素的变化,以便及时调整投资策略,随着金融市场的不断发展和竞争的加剧,银行理财产品的种类和收益水平将更加丰富和稳定,为投资者提供更多选择和机会。

鲁ICP备15010358号-5

鲁ICP备15010358号-5