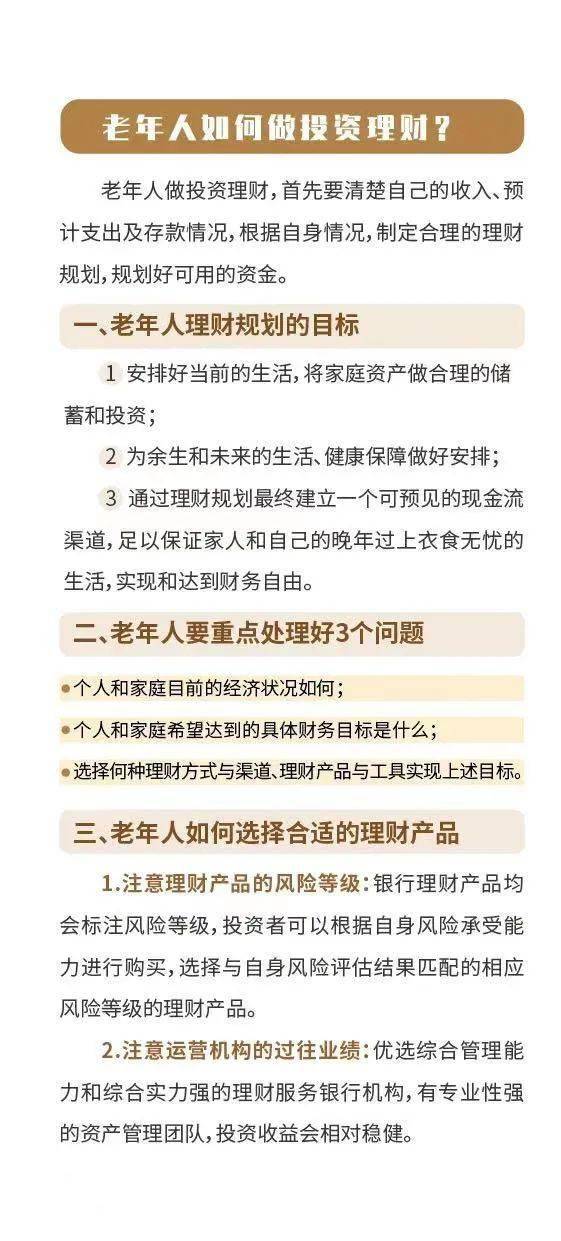

随着社会的发展和人口老龄化的加剧,老年人的理财问题越来越受到关注,老年人理财不仅关乎个人晚年生活质量,也关系到整个社会的经济稳定和家庭和谐,本文将通过几个老年人理财案例的分析,探讨老年人如何合理规划晚年财富,以实现财富的保值增值和生活的安享。

案例一:保守型理财,稳健积累

案例背景: 张大爷今年70岁,退休前是一名教师,他性格稳重,对投资理财的风险比较敏感,因此他选择了较为保守的理财方式。

理财策略: 张大爷将大部分资金存入银行定期存款,一部分资金购买了低风险的理财产品,他还通过购买一些稳健的债券基金来增加收益,他从不盲目追求高收益,而是注重资金的稳定增长。

结果分析: 虽然张大爷的收益相对较低,但他的资金安全性得到了很好的保障,在过去的几年里,他通过稳健的理财策略,成功地为自己积累了一笔可观的财富,他也为可能出现的医疗支出等风险做好了准备。

案例二:积极型理财,寻求更高收益

案例背景: 李阿姨今年65岁,退休前是一名企业高管,她对投资理财有一定的了解,愿意尝试一些风险较高的投资以寻求更高的收益。

理财策略: 李阿姨将一部分资金投入了股票市场和基金市场,同时她还购买了一些高收益的理财产品,她还通过房地产投资来增加收益,她注重分散投资,以降低风险。

结果分析: 李阿姨的投资策略在短期内取得了较高的收益,但同时也伴随着一定的风险,在市场波动较大的情况下,她的投资也出现了亏损,不过总体来看,她的积极投资策略还是为她带来了不错的收益,她需要更加谨慎地管理自己的投资组合,以避免因市场波动而造成的损失。

案例三:综合型理财,平衡风险与收益

案例背景: 王爷爷夫妇今年都已年过七十,他们退休前从事不同的职业,对投资理财有一定的了解,他们希望在保障资金安全的前提下,实现资产的增值。

理财策略: 王爷爷夫妇采取了综合型的理财策略,他们将一部分资金存入银行定期存款或购买低风险的理财产品以保障资金的安全性;他们也将一部分资金投入股票市场和基金市场以寻求更高的收益;他们还购买了养老保险和医疗保险等保险产品以应对可能出现的风险,他们注重平衡风险与收益,根据市场变化及时调整自己的投资组合。

结果分析: 王爷爷夫妇的综合型理财策略取得了较好的效果,他们的资产在保障安全性的同时实现了增值;同时他们也为自己和家人提供了更好的医疗保障和生活保障,他们的理财策略体现了老年人的智慧和经验,值得借鉴和学习。

总结与建议

通过对以上三个案例的分析可以看出老年人理财需要综合考虑个人的性格、风险承受能力、资金需求等因素来制定合适的理财策略,老年人应该采取保守型、积极型或综合型等不同的理财策略来平衡风险与收益实现资产的保值增值和晚年生活的安享,同时政府和社会也应该为老年人提供更多的理财知识和服务帮助他们更好地规划自己的财富,具体建议如下:

- 增强理财意识:老年人应该了解基本的投资理财知识学习如何分散投资、控制风险等技巧提高自己的理财能力。

- 制定合理目标:老年人应该根据自己的实际情况制定合理的理财目标并制定相应的计划来实现这些目标。

- 注重资产配置:老年人应该根据自己的风险承受能力和资金需求合理配置资产包括现金、股票、基金、房产等不同类型的资产以实现资产的多元化和风险的最小化。

- 关注市场变化:老年人应该关注市场变化及时调整自己的投资组合以应对可能出现的风险和机会。

- 寻求专业建议:老年人可以寻求专业的理财顾问或机构的帮助来制定合适的理财策略并监督执行情况以确保自己的财富得到合理的规划和利用。

鲁ICP备15010358号-5

鲁ICP备15010358号-5