在当今社会,保险和理财产品已成为个人和家庭财富规划的重要组成部分,本文将探讨这两大关键词在当今国际时事背景下的重要性,以及如何通过合理的保险和理财产品配置,为个人和家庭提供经济上的保障和增值的潜力。

保险产品:风险管理的基石

保险的重要性

在面对不可预测的未来时,保险产品为个人和家庭提供了一种风险管理的手段,无论是健康、生命、财产还是其他类型的保险,它们都能在意外发生时提供经济上的支持和保障,特别是在现代社会,医疗费用、意外事故等风险日益增加,保险成为了家庭财务安全的重要保障。

保险产品的多样性

随着市场的发展,保险产品的种类日益丰富,除了传统的寿险、健康险和财产险外,还有针对特定风险和需求的保险产品,如养老保险、医疗保险、旅行保险等,这些产品可以根据个人和家庭的需求进行选择和组合,提供更加全面和个性化的保障。

国际时事背景下的保险需求

在国际时事背景下,如全球经济波动、自然灾害频发等,人们对保险的需求更加迫切,在疫情的背景下,健康险和医疗保险的需求大幅增加,国际政治经济形势的不确定性也使得人们更加重视财产保护和风险管理。

理财产品:财富增值的途径

理财产品的多样性

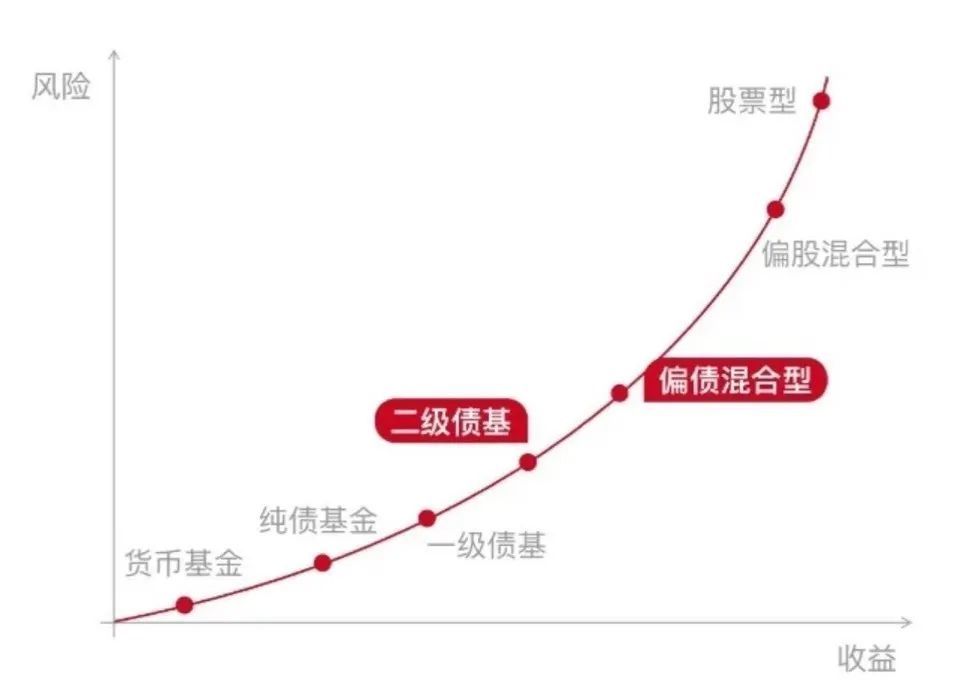

理财产品是个人和家庭实现财富增值的重要途径,市场上的理财产品种类繁多,包括股票、债券、基金、银行理财产品等,这些产品具有不同的风险等级和收益水平,可以根据个人的风险承受能力和收益期望进行选择。

理财产品的国际视野

随着全球化的进程,越来越多的投资者开始关注国际市场的理财产品,股票型基金可以分散投资风险,同时享受不同国家和地区的经济增长带来的收益;外汇理财产品则可以让投资者通过外汇市场的波动获取收益,国际化的理财产品为投资者提供了更多的选择和机会。

合理配置的重要性

在配置理财产品时,合理配置是关键,投资者应根据自身的风险承受能力、收益期望以及市场情况等因素,进行合理的资产配置,要关注宏观经济政策、市场趋势等因素的变化,及时调整投资组合,长期投资和定期评估也是实现财富增值的重要手段。

保险与理财产品的结合:综合财富规划

综合规划的重要性

在当今社会,个人和家庭的财富规划需要综合考虑保险和理财产品,通过合理的配置,可以在提供风险保障的同时实现财富的增值,这种综合规划的方法可以帮助个人和家庭更好地应对未来的不确定性和风险。

结合实例的规划方案

以一个家庭为例,他们可以选择购买适当的寿险和健康险产品来提供风险保障;他们可以将剩余的资金投入到股票、基金等理财产品中实现财富的增值,在配置时,可以根据家庭的风险承受能力和收益期望进行合理的配置,还可以定期评估投资组合的表现和市场情况,及时进行调整。

保险和理财产品在个人和家庭的财富规划中扮演着重要的角色,通过合理的配置和选择,可以为个人和家庭提供风险保障和实现财富的增值,在面对国际时事背景下的各种挑战和机遇时,保险和理财产品的综合规划将帮助我们更好地应对未来的不确定性和风险。

鲁ICP备15010358号-5

鲁ICP备15010358号-5